Como cancelar empréstimo consignado fraudulento: guia completo para consumidores

- Daniel Victor Barbosa

- 23 de mar.

- 3 min de leitura

Como cancelar empréstimo consignado fraudulento: guia completo para consumidores

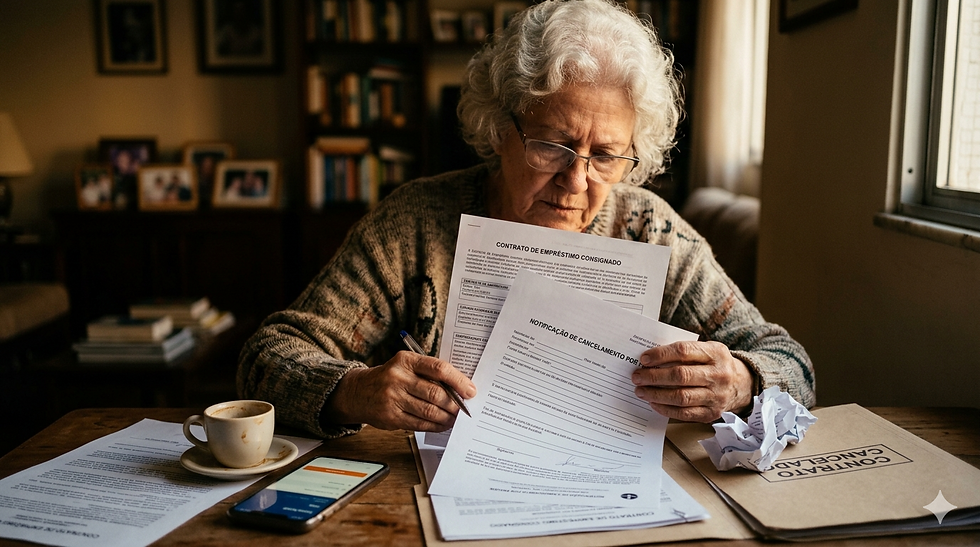

Nos últimos anos, aumentou muito o número de pessoas que descobrem um empréstimo consignado que nunca contrataram. O susto geralmente acontece quando o consumidor percebe descontos inesperados no salário, aposentadoria ou pensão.

Infelizmente, esse tipo de fraude é mais comum do que parece e atinge principalmente aposentados, pensionistas do INSS, servidores públicos e militares.

Mas a boa notícia é que o consumidor tem direitos e pode cancelar o empréstimo consignado fraudulento, além de buscar a devolução dos valores descontados.

Neste artigo, vamos explicar como identificar a fraude, quais medidas tomar e como cancelar esse tipo de contrato.

O que é um empréstimo consignado fraudulento?

O empréstimo consignado é aquele em que as parcelas são descontadas diretamente do salário ou benefício.

Esse tipo de crédito costuma ter juros menores porque o banco tem maior garantia de pagamento.

O problema acontece quando o contrato é feito sem autorização do consumidor.

Isso pode ocorrer em situações como:

uso indevido de dados pessoais

falsificação de assinatura

contratação digital sem consentimento

golpes aplicados por correspondentes bancários

liberação automática sem confirmação do cliente

Quando isso acontece, estamos diante de um empréstimo consignado fraudulento, que pode ser contestado.

Como descobrir se existe um empréstimo consignado no seu nome;

Muitas pessoas só percebem o problema quando os descontos começam.

Por isso, é importante verificar regularmente:

Extrato do INSS

Acesse o portal ou aplicativo Meu INSS e consulte o extrato de empréstimos consignados.

Contracheque

Servidores públicos e militares devem analisar o holerite mensal.

Extrato bancário

Às vezes o valor do empréstimo é depositado na conta da vítima sem que ela tenha solicitado.

Se você identificar descontos desconhecidos, pode ser um forte indício de fraude.

O que fazer ao descobrir um consignado fraudulento

Se você identificou um empréstimo que não contratou, é importante agir rapidamente.

Veja os passos recomendados.

1. Entre em contato com o banco imediatamente

O primeiro passo é procurar a instituição financeira responsável pelo empréstimo.

Peça:

cópia do contrato

gravação da contratação (se houver)

comprovantes da operação

Muitas vezes, o banco não consegue comprovar que o consumidor autorizou a contratação.

2. Registre uma reclamação formal

Se o problema não for resolvido rapidamente, registre reclamação em canais oficiais, como:

SAC do banco

Banco Central

Procon

Isso cria um registro formal da fraude.

3. Guarde todos os documentos

É fundamental guardar provas, como:

extratos bancários

comprovantes de desconto

protocolos de atendimento

mensagens ou e-mails

Esses documentos podem ser importantes caso seja necessário entrar com ação judicial.

É possível cancelar o empréstimo consignado fraudulento?

Sim.

Quando fica comprovado que não houve autorização do consumidor, o contrato pode ser considerado nulo.

Isso significa que o consumidor pode pedir:

✔ cancelamento do contrato

✔ suspensão imediata dos descontos

✔ devolução dos valores pagos

✔ indenização por danos morais (em alguns casos)

Cada situação deve ser analisada individualmente.

O consumidor tem direito à devolução dos valores?

Sim.

Quando ocorre cobrança indevida, o Código de Defesa do Consumidor prevê a devolução dos valores pagos.

Em muitos casos, a Justiça determina a restituição em dobro, especialmente quando fica demonstrada a falha da instituição financeira.

Isso acontece porque os bancos têm o dever de garantir a segurança das contratações.

Quando procurar um advogado?

Se o banco não cancelar o empréstimo ou continuar realizando descontos, pode ser necessário buscar ajuda jurídica.

Um advogado pode:

solicitar o cancelamento judicial do contrato

pedir a suspensão imediata dos descontos

buscar a devolução dos valores pagos

requerer indenização por danos morais

Além disso, em muitos casos é possível pedir liminar para parar os descontos rapidamente.

Como evitar cair nesse tipo de fraude

Algumas medidas podem ajudar a reduzir o risco:

Nunca envie documentos por WhatsApp para desconhecidos

Golpistas costumam usar fotos de documentos para realizar contratações indevidas.

Desconfie de ofertas muito vantajosas

Fraudes muitas vezes começam com promessas de juros muito baixos ou dinheiro liberado rapidamente.

Consulte regularmente seus extratos

Verificar os extratos pode ajudar a identificar o problema logo no início.

Conclusão

Descobrir um empréstimo consignado fraudulento pode causar muita preocupação, principalmente quando os descontos afetam diretamente o salário ou benefício.

Mas é importante saber que o consumidor não está desamparado.

A legislação brasileira protege o consumidor contra cobranças indevidas e permite cancelar o contrato, recuperar valores pagos e, em alguns casos, receber indenização.

Se você identificou um empréstimo que não reconhece, o ideal é buscar orientação o quanto antes para evitar prejuízos maiores.

Se você percebeu descontos de empréstimo consignado que não contratou, procure orientação jurídica para analisar o seu caso e entender quais medidas podem ser tomadas.

Comentários